Jakich

operacji kartą kredytową należy się wystrzegać? Czym jest okres bezodsetkowy?

Jak nie popaść w duże długi użytkując karty kredytowej? Analitycy porównywarki

finansowej Comperia.pl odpowiadają na te i inne pytania.

Karta

kredytowa to bodaj najprostszy bankowy produkt kredytowy. Aby otrzymać taki

„plastik” z kilkutysięcznym limitem, wystarczy legitymować się przeciętnymi

zarobkami. Niestety, Polacy dość często nie do końca rozumieją specyfikę tego

produktu, popełniając proste błędy. Eksperci porównywarki finansowej

Comperia.pl przygotowali krótkie vademecum użytkownika karty kredytowej.

Jak

naliczany jest okres bezodsetkowy?

Każda

karta posiada tzw. okres bezodsetkowy, nazywamy często z angielskiego także

grace period. Trwa on w zależności od banku i karty od 51 do 61 dni, ale

niestety nie oznacza to, że zawsze tyle dni ma klient na uregulowanie długu na

karcie bez narośnięcia odsetek.

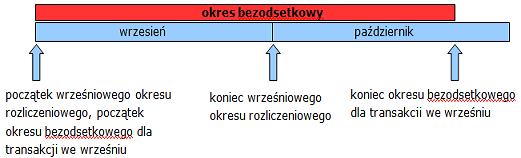

W

przypadku kart kredytowych mamy do czynienia z miesięcznym okresem rozliczeniowym.

Przyjmijmy, że dzień rozliczeniowy przypada 30-ego dnia każdego miesiąca.

Pierwszego dnia miesiąca rozpoczyna się grace period, trwający np. 55 dni. 1

października bank podliczy wszystkie transakcje dokonane we wrześniu. Na spłatę

całego tego zobowiązania bez naliczenia przez bank odsetek klient dostanie czas

do 25 października. Wtedy upływa rzeczone 55 dni, czyli okres rozliczeniowy dla

transakcji z września. Innymi słowy - obojętne czy klient zapłacił kartą

kredytową za komputer 2 tys. zł np. 4 września czy 26 września, i tak musi

całość tej kwoty przelać z powrotem na rachunek karty do 25 października, jeśli

nie chce płacić odsetek.

Warto

więc wydatek kartą kredytową zrealizować na początku okresu rozliczeniowego,

aniżeli na końcu (czyli w naszym przypadku np. 2 października, a nie 26

września) – wtedy zyskuje się prawie miesiąc na spłatę.

Dług

na karcie należy spłacić samemu!

O

spłacie zadłużenia na karcie kredytowej trzeba pamiętać samemu. Bywa, że Polacy

„rozpieszczeni” faktem, że m.in. debet na koncie osobistym jest automatycznie

pokrywany z wpływu na rachunek, podobne myślenie stosują do kart kredytowych.

To błąd. Karta kredytowa to zupełnie co innego, i trzeba samemu pamiętać o

końcu okresu bezodsetkowego i przelaniu środków na jej rachunek w celu spłaty

zadłużenia. Każdy dzień zwłoki może słono kosztować.

Co

po okresie bezodsetkowym?

Koniec

okresu bezodsetkowego nie jest ostatecznym terminem spłaty zadłużenia na

karcie. Ale po grace period od długu naliczane są odsetki, które średnio w

bankach wynoszą ok. 20 proc. w skali roku. Co miesiąc należy spłacać, w

zależności od banku, przynajmniej 5 proc. zadłużenia. W innym wypadku bank może

obciążyć klienta kosztami monitów przypominających o zaległym zadłużeniu. Koszt

takiego listownego zawiadomienia to ok. 20 zł.

Z

kartą kredytową do bankomatu? Nie warto!

Bywa,

że Polacy wypłacają kartą kredytową pieniądze z bankomatu. Sądzą, że formuła

działania jest identyczna jak w przypadku karty do konta osobistego - że to nic

ich nie kosztuje. Nic bardziej mylnego. Po pierwsze - banki pobierają spore

prowizje za transakcje gotówkowe kartą kredytową. Po wtóre – takich transakcji

nie obejmuje okres bezodsetkowy. Od pierwszego dnia zaistnienia należności na

rachunku karty kredytowej, pobierane jest oprocentowanie.

Jeśli

nie jest to konieczne, nie należy zazwyczaj także dokonywać przelewów z karty

kredytowej. Teoretycznie jest to możliwe, w praktyce należy liczyć się z

przynajmniej kilkuzłotową prowizją za taką operację. Co więcej, niestety część

banków i taki transfer pieniężny traktuje jak operację gotówkową. Co za tym

idzie, np. w Toyota Banku, ING Banku Śląskim czy Deutsche Banku odsetki od

zadłużenia na karcie powstałego z tytułu przelewu są naliczane z pominięciem

okresu bezodsetkowego.